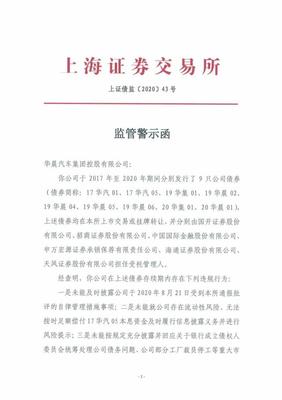

在消費金融和金融信息咨詢領(lǐng)域,用戶常常會遇到“上門服務(wù)”的營銷宣傳,這引發(fā)了諸多疑問:這類服務(wù)是真實存在的嗎?其背后是怎樣的運作模式?本文將為您深入解析。

一、 什么是消費金融與金融信息咨詢的“上門服務(wù)”?

在業(yè)務(wù)實踐中,“上門服務(wù)”通常指金融服務(wù)機構(gòu)的客戶經(jīng)理、信貸專員或咨詢顧問,應(yīng)客戶預(yù)約或根據(jù)公司安排,前往客戶的住所、工作單位或其他指定地點,提供面對面的業(yè)務(wù)辦理或咨詢服務(wù)。這主要涵蓋:

- 資料收集與面簽:協(xié)助客戶填寫申請表格,核對身份及財務(wù)證明原件,完成合同簽署等線下流程。

- 產(chǎn)品講解與方案定制:針對復(fù)雜的金融產(chǎn)品(如大額分期、債務(wù)重組方案等),進行一對一的詳細解釋和個性化規(guī)劃。

- 貸后管理:在特定情況下(如還款逾期、賬戶異常),機構(gòu)可能派員進行實地探訪,以了解情況、提醒履約或協(xié)商解決方案。

- 信息咨詢服務(wù):提供面對面的財務(wù)狀況分析、信貸方案建議等咨詢服務(wù)。

二、 真實存在的“上門”場景分析

- 正規(guī)機構(gòu)的合規(guī)服務(wù):部分持牌消費金融公司、銀行消費信貸部門以及正規(guī)的金融信息咨詢公司(即中介服務(wù)機構(gòu)),為了提升客戶體驗、特別是服務(wù)中老年或不熟悉線上操作的用戶,確實會提供預(yù)約上門面簽或咨詢服務(wù)。這類服務(wù)通常流程規(guī)范、目的明確,且不收取額外“上門費”。

- 特定業(yè)務(wù)流程要求:對于一些金額較大、風(fēng)險審核要求較高的消費貸款產(chǎn)品,金融機構(gòu)為了核實客戶工作經(jīng)營場所的真實性,有時會安排實地走訪,這屬于風(fēng)控環(huán)節(jié)的一部分。

- 貸后管理的實地催收:在客戶長期逾期、失聯(lián)且通過電話、信函等方式催收無效后,金融機構(gòu)或由其委托的第三方合規(guī)催收機構(gòu),可能會進行上門外訪,以確認(rèn)客戶狀況、送達法律文書或進行還款協(xié)商。此環(huán)節(jié)受到嚴(yán)格的法律法規(guī)(如《互聯(lián)網(wǎng)金融逾期債務(wù)催收自律公約》)約束,嚴(yán)禁暴力、騷擾等行為。

三、 需要高度警惕的“上門”風(fēng)險

盡管存在合規(guī)的上門服務(wù),但市場魚龍混雜,以下情況往往隱藏風(fēng)險,甚至可能是詐騙:

- 未經(jīng)預(yù)約的突然造訪:聲稱是某金融機構(gòu)工作人員,在您未申請任何服務(wù)的情況下直接上門推銷貸款或理財產(chǎn)品,其身份和資質(zhì)極有可能造假。

- 以“上門”為名收取前期費用:在貸款審批前,以“上門服務(wù)費”、“保證金”、“材料包裝費”等名目要求支付現(xiàn)金或轉(zhuǎn)賬。正規(guī)機構(gòu)在放款前不會收取任何費用。

- 索要敏感個人信息或材料原件:在非安全、非官方場合,要求您提供銀行卡密碼、短信驗證碼,或扣押身份證、房產(chǎn)證等原件,這非常危險。

- 聲稱可以“百分百包批”或“洗白征信”的咨詢機構(gòu):任何正規(guī)機構(gòu)都無法做出此類承諾。以此為由要求上門提供“特殊渠道”服務(wù)的,基本是騙局。

四、 如何辨別與應(yīng)對

- 核實身份:要求上門人員出示帶有照片的官方工牌、身份證,并通過該機構(gòu)的官方客服熱線核實其身份與工號。

- 確認(rèn)流程:所有正規(guī)的上門服務(wù)均需事先預(yù)約,并由官方渠道(如APP、客服電話)確認(rèn)。切勿接受突如其來的“上門服務(wù)”。

- 保護信息與財物:切勿在非官方場合簽署文件,不透露密碼、驗證碼,不輕易交出原件。所有費用支付均應(yīng)通過官方對公賬戶,拒絕個人收款。

- 明確服務(wù)性質(zhì):區(qū)分是“金融信息咨詢服務(wù)”(中介)還是“直接貸款服務(wù)”(持牌機構(gòu))。咨詢公司無權(quán)直接放款,其主要提供信息匹配和方案建議。

- 保留證據(jù)并舉報:如遇可疑或違規(guī)上門行為,記錄對方體貌特征、工牌信息、交談內(nèi)容,并保留相關(guān)憑證,及時向?qū)?yīng)金融機構(gòu)、公安機關(guān)或金融監(jiān)管部門舉報。

結(jié)論

在消費金融與金融信息咨詢行業(yè)中,基于合規(guī)流程和客戶需求的、真實的上門服務(wù)是存在的,但通常具有預(yù)約、規(guī)范、透明的特點。市場中也充斥著大量以此為幌子的營銷套路甚至欺詐行為。作為消費者,最關(guān)鍵的是保持警惕,始終通過官方渠道驗證人員和服務(wù)的真實性,堅決守住不提前付費、不泄露核心隱私的底線,從而在享受金融便利的有效保障自身的財產(chǎn)安全與合法權(quán)益。